- 2017.12 2018-11-28

- 2017.11 2018-11-28

- 2017.10 2018-11-28

- 2017.09 2018-11-28

- 2017.08 2018-11-28

- 2017.07 2018-11-28

- 2017.06 2018-11-28

- 2017.05 2018-11-28

- 2017.04 2018-11-28

- 2017.03 2018-11-28

- 2017.02 2018-11-28

- 2017.01 2018-11-28

- 2016.12 2018-11-28

- 2016.11 2018-11-28

- 2016.10 2018-11-28

- 2016.09 2018-11-28

- 2016.08 2018-11-22

- 2016.07 2018-11-22

愛索爾微信官網

愛索爾萬花筒

2017中國購物者報告

凱度消費指數和貝恩公司聯合發布《2017中國購物者報告》,從多個維度研究中國快速消費品市場實現雙速增長的方式。通過產品品類、渠道、本土和外資品牌三方面深入研究快消品雙速前行的現象。

1、中國雙速前行現象依舊

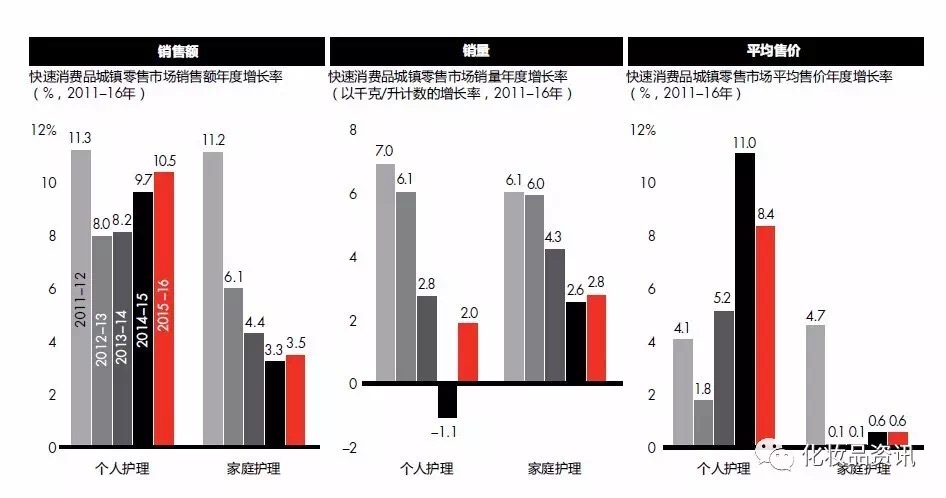

2016年整體在家消費部分的快速消費品銷售額增長率為3.0%,但食品和飲料品類的增長率與家庭和個人護理品類相比天差地別。食品和飲料的銷售額增長率分別是0.5%和2%,而個人護理和家庭護理的增速高達10.5%和3.5%。銷量反彈和價格升高導致個人護理品類實現了強勁增長;家庭護理也保持穩定增長。

2、高端化市場比大眾化市場的增長更快

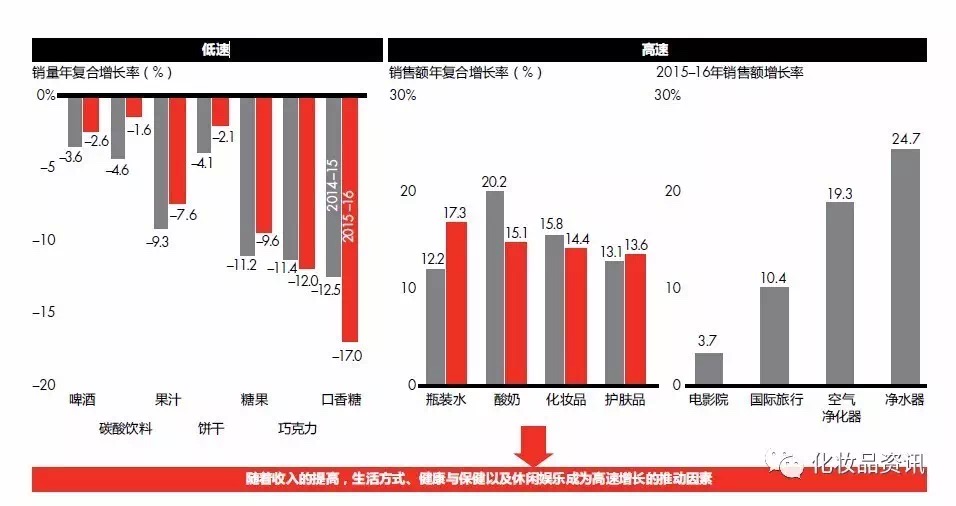

中國消費者不斷表現出對健康產品或更優質生活的偏好,這種現象的主要推動力是平均收入提升。舉例來看,2016年,瓶裝水和護膚品的銷售額增長分別達到17.3%和13.6%。

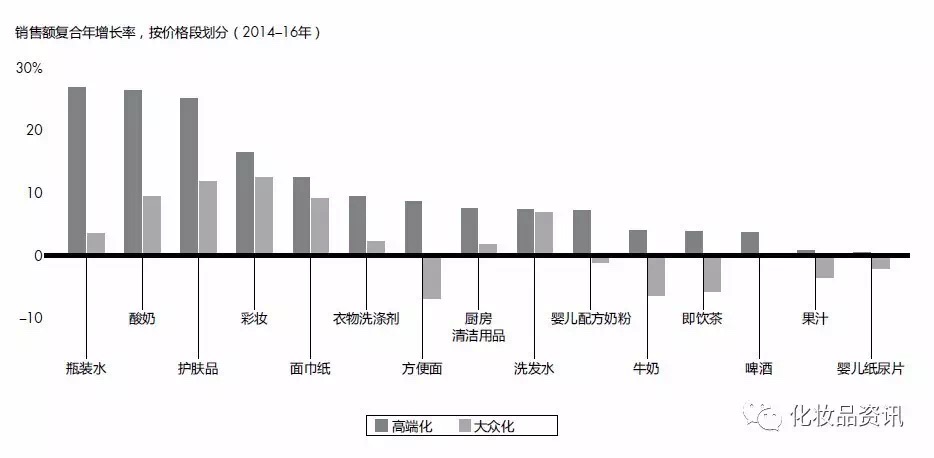

報告顯示,在所有個人護理用品品類較為顯著的是高端化趨勢。例如,在美妝(化妝品和護膚品)品類,阿瑪尼和圣羅蘭等奢侈品牌本年度在中國市場的表現非常好。

在牙刷品類中,高端化趨勢體現在基于消費者對口腔健康的認識不斷提高,由飛利浦等公司生產的電動牙刷日益流行。

同時,隨著新一輪的消費升級,越來越多的中國家庭更注重區分紙制品的使用場景,在一些常見使用情景下(如面部使用、家居使用等)用面巾紙替代原本多功能使用的衛生紙,面巾紙銷量因而有所增長。同時,由于更多消費者升級購買,從雙層換購三層面巾紙,面巾紙也正出現高端化趨勢。

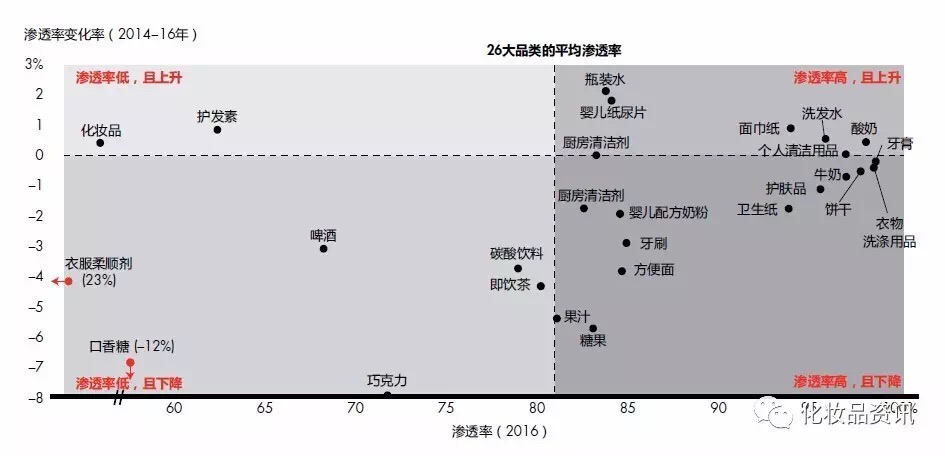

高端細分市場增速如今超越大眾細分市場。這種現象尤其適用于瓶裝水、酸奶、護膚品、化妝品、衣物洗滌劑、方便面、廚房清潔劑、嬰兒奶粉、牛奶和即飲茶等產品——這進一步證明中國消費者愿意為健康產品或提升個人生活品質買單。

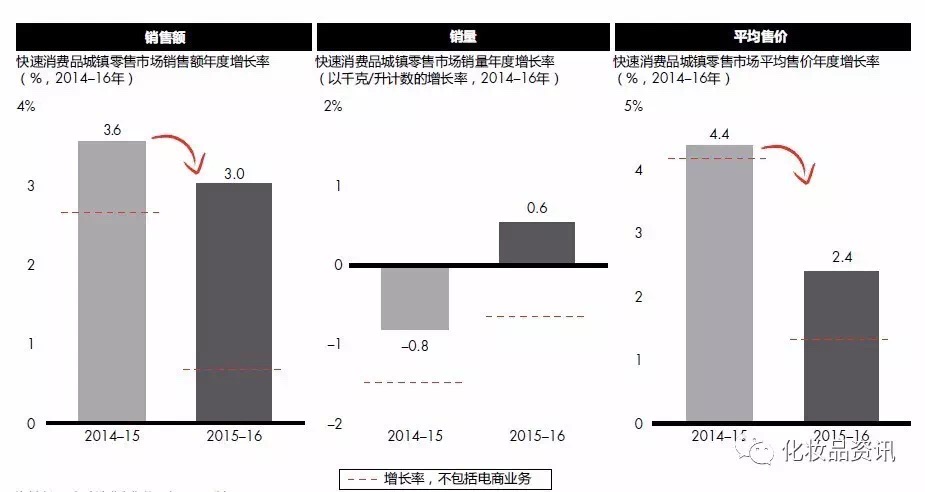

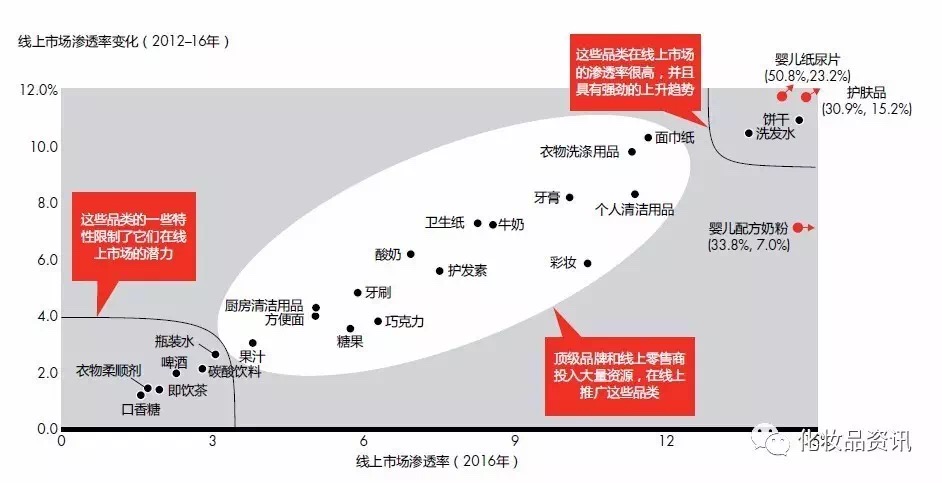

如果考慮線上銷售目前起到的巨大作用,快速消費品銷售額、銷量和平均售價的整體增長數字會變得更加驚人。事實上,2016年電商占整體銷售額增長的3/4以上。如果沒有線上銷售的推動,快速消費品銷售額在2016年只能實現不到1%的增幅。

3、大多數品類的滲透率趨于飽和

盡管大部分快速消費品品類不斷高端化,但只有少數品類能夠同時提升滲透率,以平均售價為代價提高銷量的一種常用策略是產品促銷。過去2年,線下促銷率顯著提高,從2014年的14%提高為2016年的21%;這主要是線下渠道對線上平臺實施反擊,以提高門店客流的結果。線上促銷率仍然較高,過去3年保持在38%左右;相比而言,高端和進口產品銷量持續增長,但相對促銷較少。

4、各地區的雙速增長

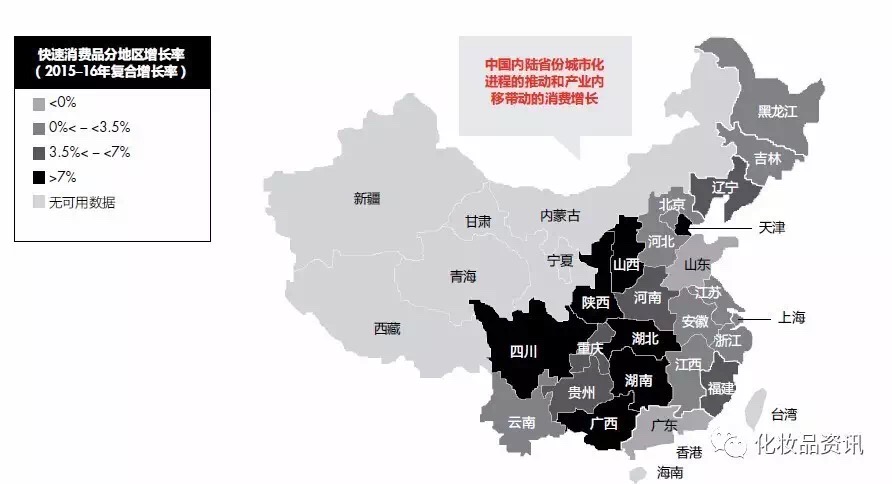

西南和華中各省仍然是各個品牌在華的增長引擎。這些省份中有6個省2016年的快速消費品銷售額增長超過7%:四川、陜西、山西、廣西、湖南和湖北。增長的驅動因素包括:家庭數量增加、經濟增長加速和產業內遷。

5、線上和便利店零售渠道蓬勃發展

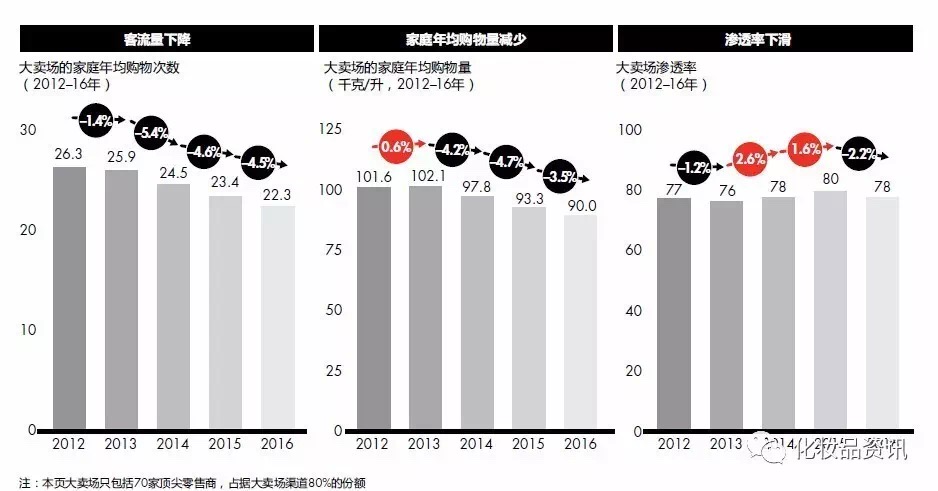

線上和便利店渠道維持強勁增長,而大型零售商則失去活力。意料之中的是,電商領先群雄,實現超過52%的增長。線上渠道如今占快速消費品總銷售額的7%。便利店由于能滿足繁忙都市消費者需求,實現7.4%的增長,同時他們也推出一些新的引流措施,比如在線上購買產品后到店自提。一直保持穩健增長的大賣場銷售額下跌2%,而一度繁榮的超市/小超市業態銷售額增長2%,僅略高于通貨膨脹率。盡管大賣場、超市/小超市這兩種業態所占的份額在慢慢縮水,它們仍將占快速消費品市場的半壁江山。

無論是在線上還是線下,越來越多的中國消費者正在追求便利。結果就是,他們去大賣場的次數越來越少——自2012年以來,大賣場客流量逐年下跌,家庭平均購物量也下降了11%。同時,大賣場業態已呈現飽和的跡象,2015年滲透率已經達到了80%的峰值,在2016年降到了78%。

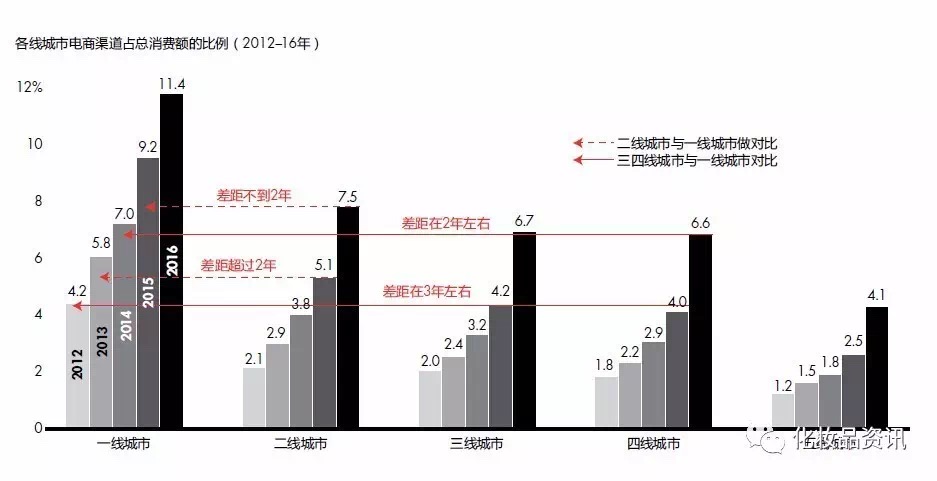

眾所周知,中國的電商市場規模已經是世界第一而且依然保持著高速發展的趨勢。更有趣的是增長背后的動力:電商在一線城市的追捧度依然最高,但是二到四線城市也正在快速迎頭趕上。2015年,三四線城市快速消費品消費中電商渠道僅占4%,與一線城市3年前(2012年)的水平接近。不過僅僅一年后,這一比例便接近7%,達到一線城市2014年水平。換句話說,下線城市僅比一線城市落后兩年,而追趕的腳步正在不斷加快。

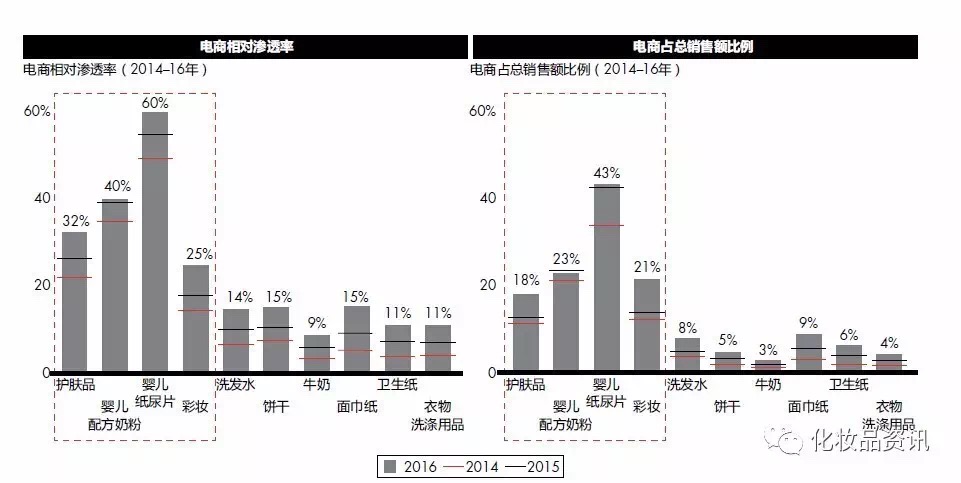

2016年,嬰兒用品和美妝用品仍然保持了較高的電商滲透率和銷售份額。購物者在網上搜尋各種品牌的進口嬰兒用品和美妝用品以滿足他們對安全、優質品牌的需求。另外,嬰兒用品通常享有較高的“客戶忠誠度”,而消費者也很容易通過電商渠道來隨時補貨。

6、本土品牌普遍獲得更多市場份額

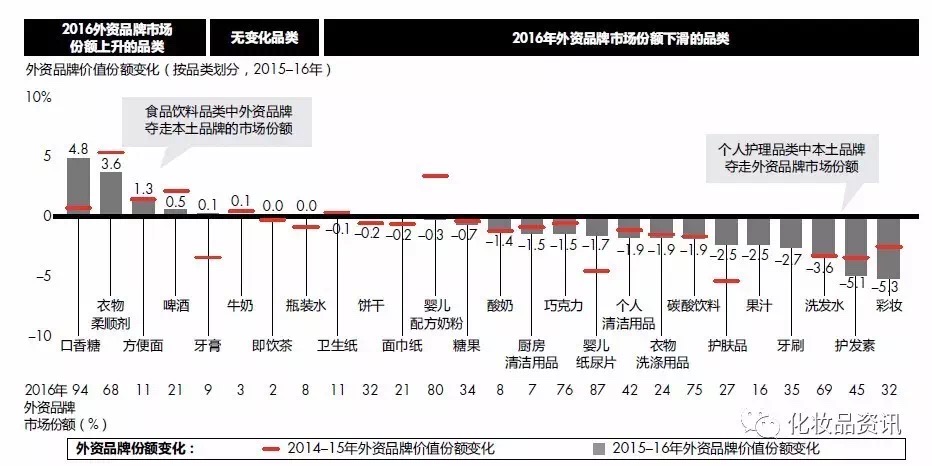

在中國,本土品牌的發展速度依然快于外資品牌,這也是雙速環境的另一層面。2016年,本土品牌實現了8.4%的增長,貢獻了中國快速消費品市場93%的增長額。與之相比,外資品牌僅僅增長1.5%。

外資品牌在18個品類中出現了市場份額下滑,在4個品類中取得市場份額增長,在另外4個品類市場份額基本保持不變。其中,外資品牌市場份額下降最多的品類是化妝品、護發素、洗發劑和牙刷。當然,并不是所有外資品牌都處于頹勢。實際上,還是有很多外資品牌成功提升了自己在某品類的市場份額。

7、對品牌和零售商的啟示

重新審視產品組合,調整適應雙速增長和零售業重大變革。企業需要重新審視自己的業務組合,評估自己在高速和低速增長產品品類和渠道的搭配組合。

調整產品范圍,把握消費者的新需求。企業可投資產品研發、供應鏈、產品設計并瞄準合適的消費者細分群體,以此把握中國消費者的新需求潮流。

持續發展數字能力,按照全渠道愿景拓寬業務職能范圍。隨著下線城市開始在電商渠道滲透率和線上消費金額方面加速追趕一二線城市,實體店大規模擴張的時代也落下帷幕。原本在下線城市線下渠道具備優勢的企業將不得不面對競爭對手通過線上渠道滲透至自己地盤所帶來的壓力。這些企業現在需要集中精力,建立自己的數字化能力,激活電商渠道來守衛自己的傳統領地。

8、零售商致勝策略

調整客戶戰略,實現數字化業務和O2O業務的高速增長。為了避免被線上渠道搶走市場份額并出現滲透率下降,傳統線下零售商需要通過加深與電子商務之間的聯系來跟上大潮流。

重塑門店組合。零售商可以減少現有大型賣場的平均規模。

重新設計門店,準備應對在外消費的巨大潛力。便利店和傳統食雜店可以重新設計自己的門店陳列方式,發揮自己地處城鎮中心位置所帶來的優勢,滿足消費者日益增長的食品飲料外帶的需求。